- dans Générale

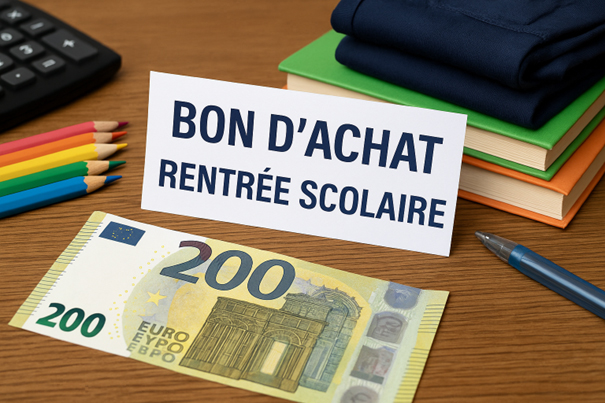

Bons dachat de rentrée scolaire : conditions dexonération pour le CSE

Le CSE peut offrir des bons d’achat exonérés de cotisations sociales à l’occasion de la rentrée scolaire, à condition de respecter les règles fixées par l’Urssaf.

- En 2026, l’exonération s’applique si le montant global annuel des bons et cadeaux n’excède pas 200 € par salarié.

Au-delà, une exonération reste possible si le bon concerne un enfant de moins de 26 ans scolarisé. - Le salarié sans enfant ne peut pas en bénéficier.

- Le bon doit être attribué au moment de la rentrée scolaire ou universitaire, et non en fin d’année.

- Il doit être spécifiquement lié à la rentrée, c’est-à-dire utilisable pour des achats de fournitures, vêtements, livres ou matériel informatique.

- Son montant ne peut pas dépasser 5 % du plafond mensuel de la Sécurité sociale, soit 200 € par enfant en 2026.

- Chaque parent salarié peut en bénéficier séparément, même dans la même entreprise.

Le CSE doit donc veiller à une attribution justifiée, ciblée et conforme aux règles de l’Urssaf.